בשנת 2008, בין היתר בעקבות מחאת רוכבי דו גלגלי החלו חברות הביטוח להציע ביטוחי חובה "מוזלים" לאופנועים הכוללים השתתפות עצמית של המבוטח בנזק.

מדי שנה נפגעים אלפי רוכבי אופנוע בתאונות דרכים שונות (תאונות בהן מעורבים רכבים אחרים ותאונות "עצמיות" הנובעות בשל החלקה, איבוד שליטה, נפילה מהאופנוע ולעיתים גם בעת עליה על האופנוע לצורך תחילת נסיעה ובירידה ממנו בסיום הנסיעה).

נפגעים אלו סובלים מחבלות גוף בדרגות חומרה שונות, החל מחבלות "קלות" של שפשופים שטחיים או שברים "פשוטים" בעצמות שלא מותירים לרוב נכות (כגון עצמות המסרק ביד או ברגל, צלעות וכד) ועד לחבלות קשות ביותר המותירות נכויות גבוהות.

כל נפגעי תאונות הדרכים זכאים לפיצוי בגין נזקי הגוף שנגרמו להם ללא קשר לאשמתם בתאונה אם הם מבוטחים בביטוח חובה.

מהו ביטוח חובה

פקודת ביטוח רכב מנועי מחייבת כל אדם העושה שימוש ברכב מנועי, כולל רכב דו גלגלי, להיות מבוטח בביטוח חובה בהתאם להוראות הפקודה. ביטוח החובה נועד לכסות את נזקי הגוף בלבד (פציעה או מוות) שנגרמו לנהג הרכב, לנוסעים בו או להולכי רגל שנפגעו בתאונת דרכים ללא קשר לנזקי הרכוש שנגרמו לאופנוע. לכן כל רוכב או נוסע על אופנוע שנפגע בתאונת דרכים, אמור לקבל פיצויים בגין נזקי הגוף שנגרמו לו.

מה מכסה ביטוח החובה

- הוצאות רפואיות ללא הגבלה (ובלבד שהן כלולות בסל הבריאות) – דורש הוכחה בקבלות.

- פיצוי בגין אובדן השתכרות (מוגבל לגובה של עד פי שלוש מהשכר הממוצע במשק).

- הפסדי פנסיה וזכויות סוציאליות.

- עזרת צד ג'- בכפוף להוכחת קבלת העזרה.

- כאב וסבל- מוגבל ל 180,000 ₪ ומשולם בהתאם לאחוזי הנכות שנקבעו (קיימת הפחתת 1% בגין כל שנה מעל גיל 30). במסגרת זאת משולמים גם פיצויים בגין ימי אשפוז- כ360 ₪ ליום אשפוז נכון להיום).

ביטוח חובה לאופנועים עם השתתפות עצמית

עד 2008 לא הייתה חיה כזו ואולם בשנת 2008, בין היתר בשל מחאת רוכבי דו גלגלי, תיקן המחוקק את פקודת ביטוח רכב מנועי ואפשר לחברות ביטוח המבטחות רכבים דו גלגליים, למכור פוליסה מוזלת הכוללת השתתפות עצמית בגין כאב וסבל (נזק שאינו ממון) עד לסכום של 25,000 ₪ וכן 7 ימי אי כושר .

זוהי למעשה הסכמה חוזית של המבוטח וחברת הביטוח לכך שבכל מקרה של תאונה יופחתו פיצויים להם הוא זכאי -כאב וסבל עד לסכום של 25,000 ₪ ו 7 ימי עבודה ראשונים שבהם לא עבד בעקבות התאונה.

מנגד מקבל מבוטח הנחה שברוב המקרים עומדת על כמה מאות שקלים מהפרמיה השנתית.

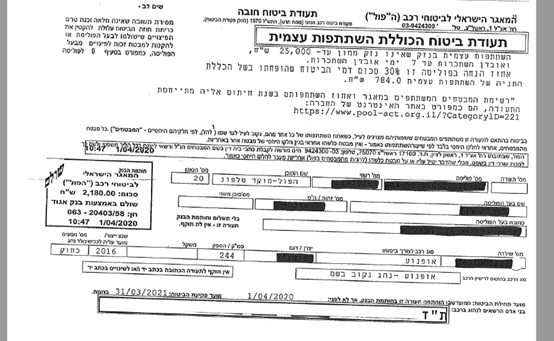

דוגמה לפוליסה עם השתתפות עצמית

נשמע טוב לא?

על פניו, זוהי הצעה מפתה, במיוחד כשרוכבים רבים הינם חבר'ה צעירים שהפרוטה אינה מצויה בכיסם בעוד שהסכומים אותם הם נדרשים לשלם מדי שנה עבור ביטוח, גבוהים ביותר.

אבל רגע, אל תתבלבלו, חברות הביטוח שזכו ביושר בשם שיצא להן למרחקים, הינן עסק כלכלי לכל דבר, סמכו עליהן שלא היו מציעות לכם פוליסה בפרמיה זולה אם הם לא היו מרוויחות מכך והרבה!!

פוליסה עם השתתפות עצמית מהווה בפועל ויתור של המבוטח על מלוא הפיצויים שהוא עשוי לקבל באותן תאונות שבהן מדובר בפגיעות קלות יחסית.

כפי שהסברו, בהתאם להוראות חוק הפיצויים לנפגעי תאונות דרכים ותקנותיו, הסכומים שישולמו בגין כאב וסבל לאחר תאונת דרכים מחושבים על בסיס נוסחה הכוללת את גיל הנפגע וגובה הנכות הרפואית שנקבעה לו.

בתאונות רבות בהן רוכבי אופנוע נפצעים פציעות של ממש כגון שפשופים עמוקים ומכאיבים, שברים "פשוטים" שלא מותירים נכות וכד' חברות הביטוח משלמות עבור רכיב זה של כאב וסבל סכומים שונים התלויים במספר הטיפולים וסוג הפציעה עד לתקרה של כ-18,000 ₪ מה שנקרא "כאב וסבל מלא" (כאילו נקבעו לנפגע 10% נכות) .אלא מאי? בעת רכישת הפוליסה ויתר המבוטח על סכום של כאב וסבל עד לגובה של 25,000 ₪ וכך למעשה הוא לא יקבל כל פיצוי בגין רכיב זה.

בנוסף לרוב נפגעים אלו מקבלים המלצה למספר ימי מחלה, שגם עליהם הם ויתרו במסגרת הפוליסה המוזלת. כך למעשה חברות הביטוח מצליחות להפוך "הפסד" של כמה מאות שקלים אותם הן "הפסידו" במכירת הפוליסה המוזלת- לרווח של למעלה מ30,000 ₪ אותם הם חסכו לעצמם בפיצוי שהיו צריכות לשלם אלמלא הפוליסה המוזלת.

מהות עסקי הביטוח בחישוב הסתברויות וקניית סיכונים לכן אם נציגי חברות הביטוח מציעים לכם הנחה תמיד תזכרו שלא על הכיס שלכם הם חושבים.

לצערי, מדי שבוע אנו נתקלים במשרדנו ברוכבים צעירים שנפגעו בתאונות אופנוע וסבלו פציעות מכאיבות ביותר אשר התפתו לרכוש ביטוח חובה מוזל עם השתתפות עצמית ולכן לא יהיו זכאים לכל פיצוי בגין הסבל הרב שסבלו.

לכן המסקנה היחידה היא אל תתפתו, השקיעו עוד כמה מאות שקלים ברכישת הפוליסה ותהיו מוגנים ומכוסים מהשקל הראשון.

שתי הערות –

- ברור כי בתאונות קשות בהן הפיצויים עשויים להגיע למאות אלפי שח ואף למיליונים, הפחתה זו בטלה בשישים.

- הפחתה זו לא חלה על מי שהורכב (לא הנהג) או הולך רגל שנפגע בתאונה אלא רק על בעל הפוליסה הנקוב בה.

אז סעו בזהירות וודאו כי הפוליסה שלכם לא כוללת השתתפות עצמית.