השוק שהינו החלק שבין הקרסול והברך מורכב משתי עצמות: עצם השוק ( (Tibia ועצם השוקית (fibula) .

מהו שבר בעצם השוק?

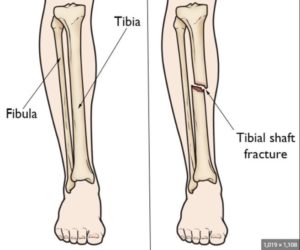

כפי שניתן לראות בהדמיה הבאה (בתמונה השמאלית) הטיביה היא העצם העיקרית שנושאת את משקל הגוף ולצידה הפיבולה (בעברית השוקית).

שברים בעצמות השוק בכלל ובטיביה בפרט (תמונה ימין) עלולים להיגרם, כתוצאה מפגיעה בתאונת דרכים כהולך רגל (בעבר פגיעות אלו כונו פגיעות פגוש שכן הם נגרמו לרוב מפגיעה ישירה של פגוש רכב בעצמות השור) או כתוצאה מתאונה של רוכבי אופנוע .

הטיפול בשברים של הטיביה משתנה בהתאם לסוג השבר ולשאלה האם מאובחן שבר מרוסק או שבר פשוט? שבר סגור או שבר פתוח? ומיקום השבר.

מקובל לדרג את חומרת השבר לפי מדד שצקר - זהו מדד לסיווג חומרת השבר כאשר עליה במספר מעידה על חומרה גבוהה יותר של השבר. כך ניתן לראות לא פעם כי לנפגע בתאונת דרכים נכתב כי הינו סובל משבר שצקר 2, 6 וכד'

על פי רוב שברים בטיביה מצריכים טיפול ניתוחי המבוצע תחת הרדמה מלאה. הטיפול השכיח ביותר הוא ניתוח לקיבוע השבר בעזרת מוט טיטניום המוכנס לתעלה הטבעית שקיימת במרכז עצם השוק. מוט זה מחבר בין חלקי השבר ומאפשר העמדת עצם הטיביה בצורה מיטבית וישרה, כאשר הוא ננעל עם ברגים בחלקו החיצוני. מטרת הקיבוע באמצעות מוט זה היא מניעת סיבוב של חלקי העצם או חיבור השבר בקיצור (כאשר חלק אחד עולה על חלק אחר וכך מתחבר השבר בצורה מעוותת).

לאחר ניתוח אין צורך בקיבוע נוסף בגבס וניתן להניע את הקרסול ואת הברך ובכך לשמור על יכולת התנועה ופעילות השרירים. במקרים מסוימים, כשהמדובר בשבר מרוסק, תאסר דריכה על הרגל לתקופה של מספר שבועות.

נפגעתי בתאונה, נגרם לי שבר בטיביה כמה אקבל?

בתביעה שנוהלה על ידי משרדנו קיבל תובע פיצוי בסך של 890,000 ₪. המדובר בתובע אשר נפגע בתאונת דרכים בהיותו כבן 35 שנים. התובע פונה ממקום התאונה באמבולנס אל בית חולים שם אובחן שבר טיביה ופיבולה שצקר 6 והוא עבר ניתוח לקיבוע שבר בעצם הטיביה.

לאחר כשבועיים וחצי של אשפוז שוחרר התובע לביתו עם הוראות לאיסור דריכה על הרגל למשך 6 שבועות כן נקבעו לו 4 שבועות אי כושר ראשוניים שהוארכו בהמשך. כשנה לאחר התאונה אושפז התובע שוב בבית החולים בשל כאבים באזור הניתוח, ובהמלצת רופאיו הוא נותח בשנית לצורך הוצאת הברגים. בסיום 3 ימי אשפוז הוא שוחרר לביתו.

מיד לאחר הגשת התביעה הגיע משרדנו להסכמה עם חברת הביטוח (של הרכב הפוגע) ולפיה מונה מומחה רפואי שהוסכם על ידי שני הצדדים.

התובע נבדק על ידי המומחה (כאשר בשכר טרחתו נשאה חברת הביטוח) אשר קבע בחוות דעתו כי לתובע 20% נכות. כן קבע המומחה כי לתובע נותרה צלקת מכערת בגינה קבע 10% נכות.

לפני התאונה עבד התובע בעבודה פיזית הדורשת עמידה ממושכת, הליכה ואף נשיאת משאות. לאחר תקופת ההחלמה שנמשכה כשנה שב התובע לאותה עבודה אם כי בהיקף נמוך יותר וזאת בשל המגבלה ברגלו.

עיקר המחלוקת בין הצדדים נסובה סביב שאלת בסיס השכר לפיצוי התובע .

התובע טען לשכר של כ18,000 ₪ בחודש ואילו הנתבעת טענה כי שכרו לפני התאונה עמד על כ-10,000 ₪ בלבד.

בית המשפט קיבל את טענותינו כמעט במלואן והעמיד את שכרו של התובע כבסיס החישוב על סך של 16,000 ₪.

בשים לב לפגיעה ממנה סבל התובע, הטיפולים שעבר והאישורים הרפואיים שצורפו הציע בית המשפט לפצות את התובע בגין הפסד השתכרות מלא של 11 חודשים (החודשים שלאחר התאונה והניתוח, בהם לא עבד כלל ובגינם הציג גם אישורי אי כושר).

כמו כן פסק בית המשפט בגין התקופה מתום אותם 11 חודשים ועד מועד הדיון סך השווה ל35% מהשכר במכפלת החודשים שחלפו, בצירוף ריבית מאמצע התקופה.

לעתיד - בשים לב לעיסוקו של התובע ובשים לב לכך שהתובע עצמאי ולכן יש לחשב את הפסדיו עד גיל 70, הציעה בית המשפט לפצותו בפיצוי לפי 35% תפקודיים וזאת לאור ההשלכות התפקודיות של הנכות על כושר פעולתו ותפקודו של התובע.

כן הוצע לפצות את התובע לפי 12.5% מהפסדי השכר בעתיד בגין הפסדי פנסיה הנובעים מהירידה הצפויה בהכנסות התובע במשך השנים עד הגיעו לגיל 70.

בנוגע לעזרת צד ג'- אנו טענו כי בשנה הראשונה שלאחר התאונה סעדו את התובע בני המשפחה וחברים באופן החורג משמעותית מהמקובל וכן כי הוא נזק לעזרה בשכר של מנקה (שלא הייתה לו לפני התאונה). גם בהמשך טענו כי התובע צפוי להיות מוגבל בביצוע עבודות בית ולכן הוא יזדקק גם בעתיד לעזרה. בשים לב למגבלותיו קיבל בית המשפט את הטענה לפיה התובע מוגבל גם היום בביצוע עבודות משק בית שונות ולכן הציעה לפצותו בראש נזק זה, בסך גלובלי, לעבר ולעתיד של 150,000 ₪.

הוצאותיו הרפואיות של התובע מכוסות במסגרת חוק בריאות ממלכתי. יחד עם זאת התובע הוכיח בחשבוניות מעטות ששמר כי הוא נאלץ לצרוך תרופות וכמובן לעמוד בביקורות רפואיות רבות בגינן שילם השתתפות עצמית. בהתאם לקבלות שצירף התובע הציע בית המשפט לפצותו בגין ראש נזק זה בסך גלובלי של 35,000 ₪.

מאחר וכאמור התובע נפגע ברגלו ומאחר והפגיעה גורמת למגבלה בניידות הציע בית המשפט לפסוק לו סך של 35,000 ₪ בגין ניידות מוגברת.

בגין כאב וסבל קיבל בית המשפט את טענתנו לפיה התובע לפיצוי, על פי נכות בשיעור 30% במעוגל ו- 39 ימי אשפוז, ובתוספת ריבית מאז התאונה ועד מועד הדיון התובע בסך בסך 85,679 ₪.

כאן המקום לציין כי הנתבעות טענו כי המדובר בתאונת עבודה (שכן באחד המסמכים הרפואיים נכתב (ככל הנראה בטעות) כי התובע חזר מעבודתו כשקרתה התאונה) ועל כן לטענת חברת הביטוח יש להפחית מסכום הנזק ניכוי רעיוני של תקבולים שהיו משולמים לתובע לו התאונה הייתה מוכרת כתאונת עבודה על ידי המוסד לביטוח לאומי.

חברת הביטוח מבקשת להגדיר כתאונת עבודה

אין זה מקרה יוצא דופן שחברות הביטוח מעלות טענות (לעיתים תלושות מהמציעות) ולפיהן התאונה היא גם תאונת עבודה. לכן לטענתם כדי למנוע כפל פיצוי (גם כזה שהתובע זכאי לקבל מביטוח לאומי וגם מחברת הביטוח) יש להפחית את הסכום הרעיוני לו היה זכאי התובע לקבל מביטוח לאומי.

נשאלת השאלה מדוע חשוב כל כך לחברת הביטוח שהתאונה תוכר גם כתאונת עבודה? ובכן התירוץ הרשמי הוא שביטוח לאומי לאחר שמשלם לנפגע פיצויים בגין תאונת דרכים שהינה גם תאונת עבודה חוזר בתביעת שיבוב לחברת הביטוח ודורש ממנה להחזיר לו את הסכום ששילם לנפגע. ואולם בתביעת שיבוב זו חברת הביטוח לא נדרשת להחזיר לביטוח הלאומי את כל הסכום אלא סכום חלקי (בהתאם להסדרים הקיימים בין חברת הביטוח לביטוח הלאומי) וכך "מרוויחה חברת הביטוח שעה שמצד אחד היא מפחיתה את מלוא הסכום שהיה אמור לקבל הנפגע מביטוח לאומי ומצד שני היא מחזירה רק חלק מסכום זה למוסד לביטוח לאומי.

ולענייננו- בית המשפט דחה טענה זו של הנתבעות וקבע כי לא נמצא לה כל בסיס. בעניין זה הפנה בית המשפט לדחייה מפורשת של המוסד לביטוח לאומי אשר קבע במפורש כי התאונה לא ארעה במהלך עיסוקו של התובע במשלח ידו. זאת ועוד, בשים לב לנזק שנגרם לתובע מחד לעומת התקבולים שהיו מתקבלים, כטענת הנתבעות, במידה והתאונה כן הייתה מוכרת כתאונת עבודה, הגיע בית המשפט למסקנה כי רק נזק נגרם לתובע מהעובדה שאין המדובר בתאונת עבודה ולפיכך נדחתה טענת הנתבעות בדבר הניכוי הרעיוני.

בהתאם להצעת בית המשפט הסתיימה התביעה בפשרה לפיה שולמו לתובע פיצויים בסך של 890,000 ₪, בצירוף שכ"ט עו"ד בשעור של 11% מהסך הנ"ל ומע"מ כחוק.